一、合伙企業(yè)合伙人主要收入的幾種類型

合伙企業(yè)的各類收入按照性質(zhì)劃分,可以將其簡單歸納為以下四種類型:

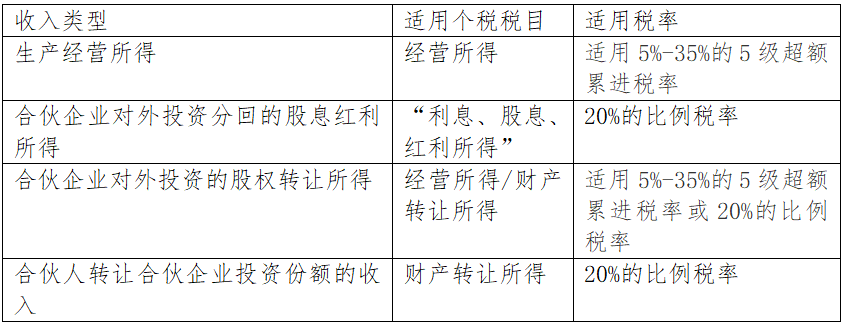

(一)生產(chǎn)經(jīng)營收入

(二)合伙企業(yè)對外投資分回的股息紅利所得

(三)合伙企業(yè)對外投資的股權(quán)轉(zhuǎn)讓所得

(四)合伙人轉(zhuǎn)讓合伙企業(yè)投資份額取得的所得

二、合伙企業(yè)涉及的主要稅種

(一)增值稅

合伙企業(yè)與其他類型的企業(yè)一樣,按照提供的業(yè)務(wù)類型和銷售規(guī)模,適用相應(yīng)的稅率或征收率繳納增值稅。

(二)企業(yè)所得稅

合伙企業(yè)以每一個(gè)合伙人為納稅義務(wù)人,企業(yè)本身并不產(chǎn)生所得稅納稅義務(wù)。合伙人是法人和其他組織的,繳納企業(yè)所得稅。

(三)個(gè)人所得稅

合伙企業(yè)以每一個(gè)合伙人為納稅義務(wù)人,企業(yè)本身并不產(chǎn)生所得稅納稅義務(wù)。合伙人是自然人的,繳納個(gè)人所得稅。

三、合伙企業(yè)如何繳納所得稅?

根據(jù)《財(cái)政部國家稅務(wù)總局關(guān)于合伙企業(yè)合伙人所得稅問題的通知》(財(cái)稅〔2008〕159號)有關(guān)規(guī)定,合伙企業(yè)生產(chǎn)經(jīng)營所得和其他所得采取“先分后稅”的原則。生產(chǎn)經(jīng)營所得和其他所得,包括合伙企業(yè)分配給所有合伙人的所得和企業(yè)當(dāng)年留存的所得(利潤),具體應(yīng)納稅所得額的計(jì)算參照《關(guān)于個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者征收個(gè)人所得稅的規(guī)定》(財(cái)稅[2000]91號)及《財(cái)政部 國家稅務(wù)總局關(guān)于調(diào)整個(gè)體工商戶個(gè)人獨(dú)資企業(yè)和合伙企業(yè)個(gè)人所得稅稅前扣除標(biāo)準(zhǔn)有關(guān)問題的通知》(財(cái)稅[2008]65號)的有關(guān)規(guī)定執(zhí)行。

(一)什么是“先分后稅”

對于合伙企業(yè)生產(chǎn)經(jīng)營實(shí)現(xiàn)的利潤,不用直接繳稅,而是根據(jù)合伙協(xié)議約定比例,確定每個(gè)合伙人頭上的應(yīng)納稅所得額,從而去計(jì)算所得稅,這種模式叫“先分后稅”。但需注意的是利潤即使留存在企業(yè),不實(shí)際分配,也是要視同分配計(jì)算納稅。

根據(jù)《財(cái)政部國家稅務(wù)總局關(guān)于合伙企業(yè)合伙人所得稅問題的通知》(財(cái)稅〔2008〕159號)第四條規(guī)定,合伙企業(yè)的合伙人按照下列原則進(jìn)行分配確認(rèn)應(yīng)納稅所得額:

1、合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其得,按照合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額。

2、合伙協(xié)議未約定或者約定不明確的,以全部生產(chǎn)經(jīng)營所得和其他所得,按照合伙人協(xié)商決定的分配比例確定應(yīng)納稅所得額。

3、協(xié)商不成的,以全部生產(chǎn)經(jīng)營所得和其他所得,按照合伙人實(shí)繳出資比例確定應(yīng)納稅所得額。

4、無法確定出資比例的,以全部生產(chǎn)經(jīng)營所得和其他所得,按照合伙人數(shù)量平均計(jì)算每個(gè)合伙人的應(yīng)納稅所得額。

注意:合伙協(xié)議不得約定將全部利潤分配給部分合伙人。

(二)各類型收入如何繳納所得稅?

1、合伙人為自然人:

注意:對于合伙企業(yè)對外投資的股權(quán)轉(zhuǎn)讓所得,分為創(chuàng)投企業(yè)和非創(chuàng)投企業(yè)兩種情形,

創(chuàng)投企業(yè):按照單一投資基金核算或者按創(chuàng)投企業(yè)年度所得整體核算兩種方式。

創(chuàng)投企業(yè)選擇按單一投資基金核算的,其個(gè)人合伙人從該基金應(yīng)分得的股權(quán)轉(zhuǎn)讓所得和股息紅利所得,按照20%稅率計(jì)算繳納個(gè)人所得稅。

創(chuàng)投企業(yè)選擇按年度所得整體核算的,其個(gè)人合伙人應(yīng)從創(chuàng)投企業(yè)取得的所得,按照“經(jīng)營所得”項(xiàng)目、5%-35%的超額累進(jìn)稅率計(jì)算繳納個(gè)人所得稅。

非創(chuàng)投企業(yè):按照“經(jīng)營所得”項(xiàng)目、5%-35%的超額累進(jìn)稅率計(jì)算繳納個(gè)人所得稅。

2、合伙人為法人和其他組織:

如果合伙人為法人和其他組織的,合伙企業(yè)的生產(chǎn)經(jīng)營所得、對外投資的股權(quán)轉(zhuǎn)讓所得及轉(zhuǎn)讓合伙企業(yè)投資份額所得均需按照適用稅率繳納企業(yè)所得稅。對于對外投資分回的股息紅利所得是否征收企業(yè)所得稅在實(shí)務(wù)中尚存在爭議,稅法上并無具體的規(guī)定,有人認(rèn)為應(yīng)按照居民企業(yè)之間股息免征企業(yè)所得稅的政策無需繳納,有的人則認(rèn)為法人合伙人通過合伙企業(yè)對外進(jìn)行股權(quán)投資,屬于間接投資,不能享受股息、紅利所得免稅優(yōu)惠,需要繳納企業(yè)所得稅。因此,對于對外投資分回的股息紅利所得是否需要征稅還需與當(dāng)?shù)氐亩悇?wù)機(jī)關(guān)進(jìn)一步溝通確認(rèn)。

--END--

文章轉(zhuǎn)自財(cái)合稅

企業(yè)所得稅優(yōu)惠享受,3月31日前需辦理完畢")

人可能納入失信名單!")

收資本和未分配利潤怎么辦?要繳納20%的個(gè)人所得稅嗎?")

繳的意見稿出來了")

讓掉!")

變更是什么樣的一個(gè)流程呢")

跨省提供服務(wù)個(gè)人所得稅如何申報(bào)?")